贵州省市场监督管理局(原贵州省质量技术监督局)2018年度部门决算

目 录

一、原贵州省质量技术监督局概况

(一)主要职能

(二)机构设置及部门决算单位构成

二、原贵州省质量技术监督局2018年度部门决算公开报表

(一)收入支出决算总表

(二)收入决算表

(三)支出决算表

(四)财政拨款收入支出决算总表

(五)一般公共预算财政拨款支出决算表

(六)一般公共预算财政拨款基本支出决算表

(七)一般公共预算财政拨款“三公”经费支出决算表

(八)政府性基金预算财政拨款收入支出决算表

三、原贵州省质量技术监督局2018年度部门决算情况说明

(一)2018年度收入支出决算总体情况说明

(二)2018年度收入决算情况说明

(三)2018年度支出决算情况说明

(四)2018年度财政拨款收入支出决算总体情况说明

(五)2018年度一般公共预算财政拨款支出决算情况说明

(六)2018年度一般公共预算财政拨款基本支出决算情况说明

(七)2018年度一般公共预算财政拨款“三公”经费支出决算情况说明

(八)政府性基金预算收入支出决算情况说明

(九)其他重要事项的情况说明

四、名词解释

一、原贵州省质量技术监督局概况

(一)主要职能

原贵州省质量技术监督局为产品质量监督管理的政府部门,主要负责全省范围内的产品质量监督、计量、标准化管理、认证认可、特种设备安全监察、行政执法打假等工作。具体职责如下:

(1)负责质量技术监督管理工作;起草有关质量技术监督管理的地方性法规草案、规章草案和规范性文件;拟订提高质量水平的发展战略、规划及有关政策并组织实施;承担质量技术监督管理执法工作;负责与质量技术监督有关的技术规范工作;开展地理标志产品保护申报、管理工作。

(2)负责质量宏观监管工作,组织实施质量振兴纲要;推进名牌发展战略;组织实施产品质量诚信体系建设工作;会同有关部门组织实施重大工程设备质量监理制度;负责工业产品生产许可证监督管理工作;承担缺陷产品召回制度管理工作;监督管理产品防伪工作。

(3)负责产品质量安全监督工作;承担产品质量安全强制检验、风险监控、监督抽查工作;负责纤维质量监督检验工作;承担重大产品质量事故调查工作;监督管理产品质量安全仲裁检验、鉴定工作;组织开展产品质量安全专项整治工作,依法查处产品质量违法行为,按分工开展打击假冒伪劣违法活动;负责法定质检机构(含授权机构)的监督管理和业务指导;负责机动车安全技术检验机构资格管理。

(4)统一管理标准化工作;组织制定、修订地方标准(含标准样品);指导部门、行业和企业的标准化工作,协调处理有关标准问题;组织实施标准并对标准实施情况进行监督。

(5)统一管理计量工作,组织开展推行国家法定计量单位和国家计量制度实施工作;依法监督管理计量器具及量值传递的比对工作;承担规范和监督商品量和市场计量行为工作;组织拟订地方计量规程和计量技术规范;对法定或授权的计量检定机构和计量公正服务机构进行监督管理。

(6)负责统一管理、监督和综合协调认证工作;拟订认证工作规划并组织实施;承担对向社会出具具有证明作用的数据和结果的检查机构、实验室资质认定和监督管理工作;对强制性产品认证目录内的产品实施监督管理。

(7)负责综合管理特种设备安全监察工作;负责锅炉、压力容器进出口监督检查;负责高耗能特种设备节能监督管理;组织特种设备安全事故调查工作,提出处理建议。

(8)承担食品相关产品生产加工环节的质量安全监督管理责任;负责食品相关产品生产许可审批、发证及获证企业的监督管理;组织开展食品相关产品生产加工环节的安全监督抽查工作;组织查处食品相关产品生产加工环节的安全违法行为。

(9)拟订质量技术监督事业发展规划;拟订并组织实施质量技术监督的科技发展和技术机构建设规划;组织开展重大科研和技术引进工作。

(10)承办省人民政府和国家质量监督检验检疫总局交办的其他事项。

(二)机构设置及部门决算单位构成

目前,省质监局机关内设12个处室、5个中心,下属8个二级事业单位,1个三级事业单位。从预算单位构成看,贵州省质量技术监督局2018年度部门决算包括:本级决算包含处室(中心):办公室、法规处、质量管理处、产品质量监督处、标准化处、计量处、认证监督管理处、特种设备安全监察处、计划财务处、科技与规划处、人事处、离退休干部处、机关服务中心、机关培训中心、机关信息中心、机关审核中心,所属独立核算的参公事业单位贵州省质量技术监督局稽查局和贵州省纤维检验局,所属独立核算的事业单位贵州省质量发展中心、贵州省计量测试院、贵州省产品质量监督检验院(含贵州省产品质量监督检验院仁怀分院)、贵州省建材产品质量监督检验院、贵州省机械电子产品质量监督检验院、贵州省特种设备检验检测院、贵州省标准化院。

按照省编办《关于省煤炭产品质量检验院由省质监局管理调整为六盘水市政府管理的批复》(黔编办发[2017]341号)规定,自2018年起,贵州省煤炭产品质量监督检验院调整为六盘水市政府管理。该院2018年决算不在我局编报。

二、原贵州省质量技术监督局2018年度部门决算公开报表

三、原贵州省质量技术监督局2018年度部门决算情况说明

(一)原贵州省质量技术监督局2018年度收入支出决算总体情况说明

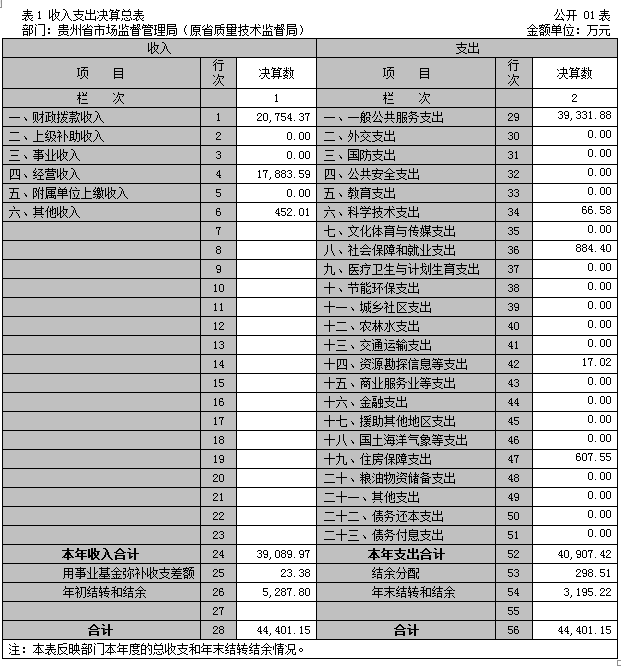

原贵州省质量技术监督局2018年度收支决算总计44,401.15万元,与2017年相比,减少527.45万元,降低1.17%。主要原因是:原贵州省煤炭产品质量监督检验院于2018年1月1日起下划至地方管理,人员及公用等基本支出经费同时划转,收支决算数相应减少。

(二)原贵州省质量技术监督局2018年度收入决算情况说明

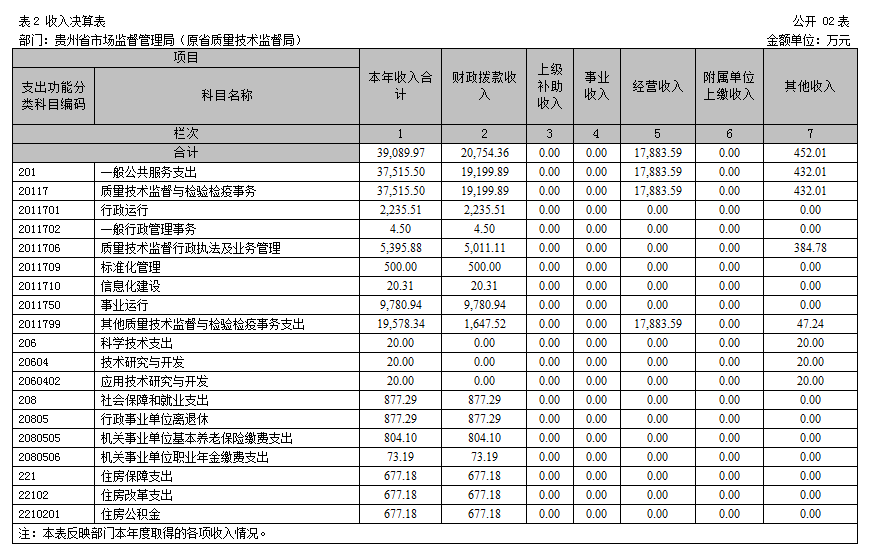

本年收入合计39,089.97万元,其中:财政拨款收入20,754.36万元,占53.09%;上级补助收入0万元,占0%;事业收入0万元,占0%;经营收入17,883.59万元,占45.75%;附属单位缴款0万元,占0%;其他收入452.01万元,占1.16%。

(三)原贵州省质量技术监督局2018年度支出决算情况说明

本年支出合计40,907.42万元,其中:基本支出13,651.67万元,占33.37%;项目支出9,670.66万元,占23.64%;上缴上级支出0万元,占0%;经营支出17,585.09万元,占42.99%;对附属单位补助支出0万元,占0%。

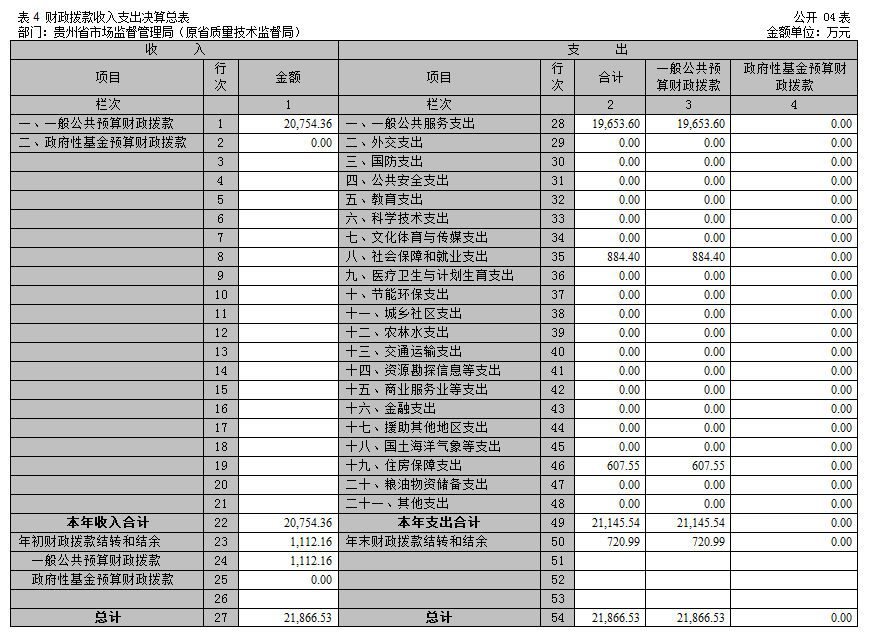

(四)原贵州省质量技术监督局2018年度财政拨款收入支出决算总体情况说明

原贵州省质量技术监督局2018年度财政拨款收支决算总计21,866.53万元。与2017年相比,减少886.06万元,降低3.89%。主要原因是:原贵州省煤炭产品质量监督检验院于2018年1月1日起下划至地方管理,人员及公用等基本支出经费同时划转,财政拨款收入支出决算数相应减少。

(五)原贵州省质量技术监督局2018年度一般公共预算财政拨款支出决算情况说明

1、一般公共财政拨款支出决算总体情况

原贵州省质量技术监督局2018年度一般公共预算财政拨款支出21,145.54万元,占本年支出合计的51.69%。与2017年相比,一般公共预算财政拨款支出减少54.23万元,降低0.26%。主要原因是:原贵州省煤炭产品质量监督检验院于2018年1月1日起下划至地方管理,人员及公用等基本支出经费同时划转,一般公共预算财政拨款支出相应减少。

2、一般公共预算财政拨款支出决算结构情况

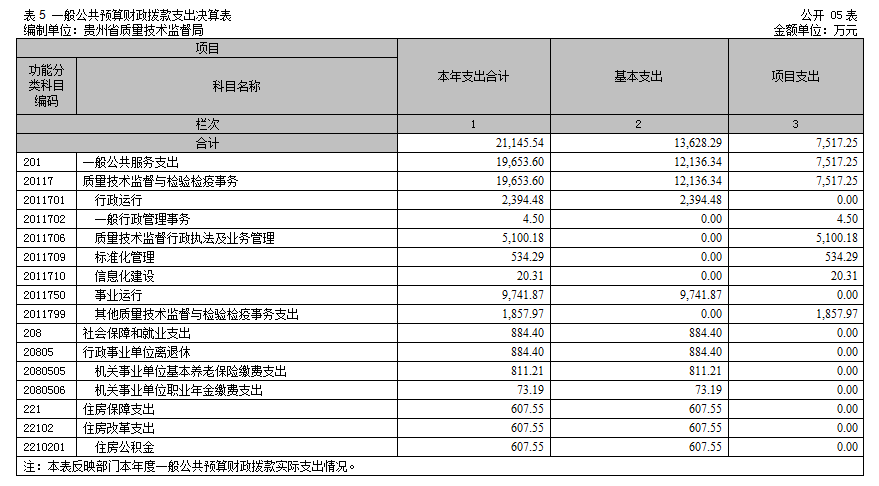

原贵州省质量技术监督局2018年度一般公共预算财政拨款支出主要用于以下方面:一般公共服务支出19,653.60万元,占92.94%;社会保障和就业支出884.40万元,占4.18%;住房保障支出607.55万元,占2.88%。

3、一般公共预算财政拨款支出决算具体情况

原贵州省质量技术监督局2018年度一般公共预算财政拨款支出当年预算为21,866.53万元,支出决算为21,145.54万元,完成当年预算的96.70%。决算数小于预算数的主要原因是:2018年调整预算数包含了年初财政拨款结转结余调整预算1,112.16万元。2018年我局系统虽然加大了预算执行力度,积极盘活存量资金,但由于部分项目还在实施中以及历年滚存的基本支出资金尚未使用完毕,故年末仍有结转和结余。其中:

(1)一般公共服务支出(类)-质量技术监督与检验检疫事务(款)-行政运行(项)。当年预算为2524.26万元(含年初财政拨款结转结余调整预算1,112.16万元),支出决算为2,394.48万元,完成当年预算的94.86%。决算数小于预算数的主要原因是:以前年度滚存的基本支出资金尚未使用完毕。2018年6月,按照《贵州省审计厅关于贵州省质量技术监督局2017年度预算执行和其他财政收支情况的审计决定》(黔审行决[2018]30号)和省财政厅关于结转结余资金管理的要求,我局已将历年结转结余资金上缴省级国库。

(2)一般公共服务支出(类)-质量技术监督与检验检疫事务(款)-一般行政管理事务(项)当年预算为4.5万元,支出决算为4.5万元,完成当年预算的100%。

(3)一般公共服务支出(类)-质量技术监督与检验检疫事务(款)-质量技术监督行政执法及业务管理(项)当年预算为5,275.85万元(含年初财政拨款结转结余调整预算264.74万元),支出决算为5,100.18万元,完成当年预算的96.67%。决算数小于预算数的主要原因是:在本年度虽然加大了预算执行力度,盘活了存量资金,但部分项目仍在实施中。

(4)一般公共服务支出(类)-质量技术监督与检验检疫事务(款)-标准化管理(项)当年预算为541.29万元(含年初财政拨款结转结余调整预算41.29万元),支出决算为534.29万元,完成当年预算的98.71%。决算数小于预算数的主要原因是:在本年度虽然加大了预算执行力度,盘活了存量资金,但部分项目仍在实施中。

(5)一般公共服务支出(类)-质量技术监督与检验检疫事务(款)-信息化建设(项)当年预算为24.31万元(含年初财政拨款结转结余调整预算4万元),支出决算为20.31万元,完成当年预算的83.55%。决算数小于预算数的主要原因是:上年度项目结余资金,项目已实施完成,拟交回省财政。

(6)一般公共服务支出(类)-质量技术监督与检验检疫事务支出(款)-事业运行支出(项)当年预算为9780.94万元,支出决算为9741.87万元,完成当年预算的99.60%。决算数小于预算数的主要原因是:部分直属事业单位项目仍在实施中。

(7)一般公共服务支出(类)-质量技术监督与检验检疫事务支出(款)-其他质量技术监督与检验检疫事务支出(项)当年预算为2,074.36万元(含年初财政拨款结转结余调整预算426.84万元),支出决算为1,857.97万元,完成当年预算的89.57%。决算数小于预算数的主要原因是:该项经费主要用于国检中心项目建设,该项目尚未完成竣工结算。

(8)社会保障和就业支出(类)-行政事业单位离退休(款)-机关事业单位基本养老保险缴费支出(项)当年预算为849.61万元(含年初财政拨款结转结余调整预算45.51万元),支出决算为811.21万元,完成当年预算的95.48%。决算数小于预算数的主要原因是:财政预算下达数大于实际缴费支出数。

(9)社会保障和就业支出(类)-行政事业单位离退休(款)-机关事业单位职业年金缴费支出(项)当年预算为73.19万元,支出决算为73.19万元,完成当年预算的100%。

(10)住房保障支出(类)-住房改革支出(款)-住房公积金支出(项)当年预算为699.98万元(含年初财政拨款结转结余调整预算22.80万元),支出决算为607.55万元,完成当年预算的86.80%。决算数小于预算数的主要原因是:财政预算下达数大于实际缴费支出数。

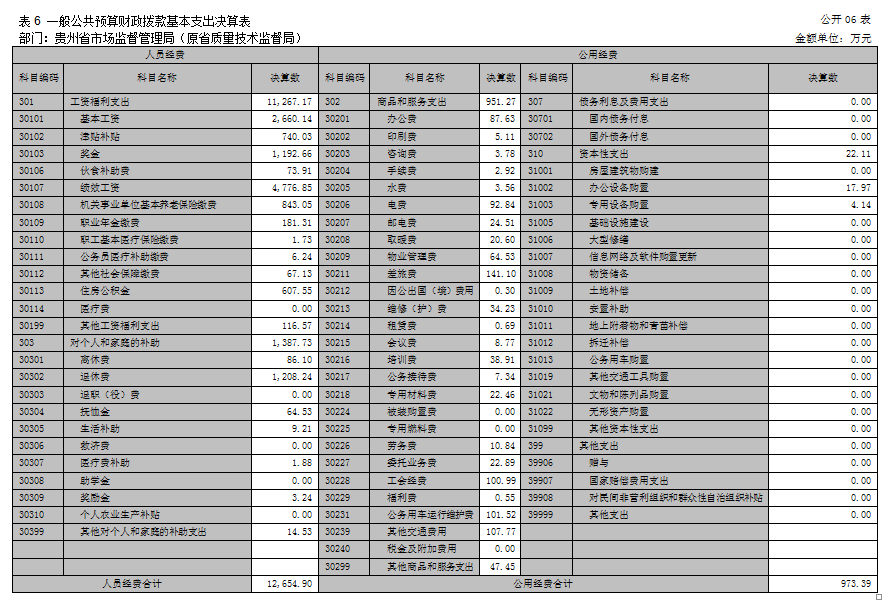

(六)原贵州省质量技术监督局2018年度一般公共预算财政拨款基本支出决算情况说明

原贵州省质量技术监督局2018年度一般公共预算财政拨款基本支出13,628.29万元,其中:人员经费12,654.90万元,主要包括基本工资、津贴补贴、离退休费等;公用经费973.39万元,主要包括办公费、水电费、差旅费等。

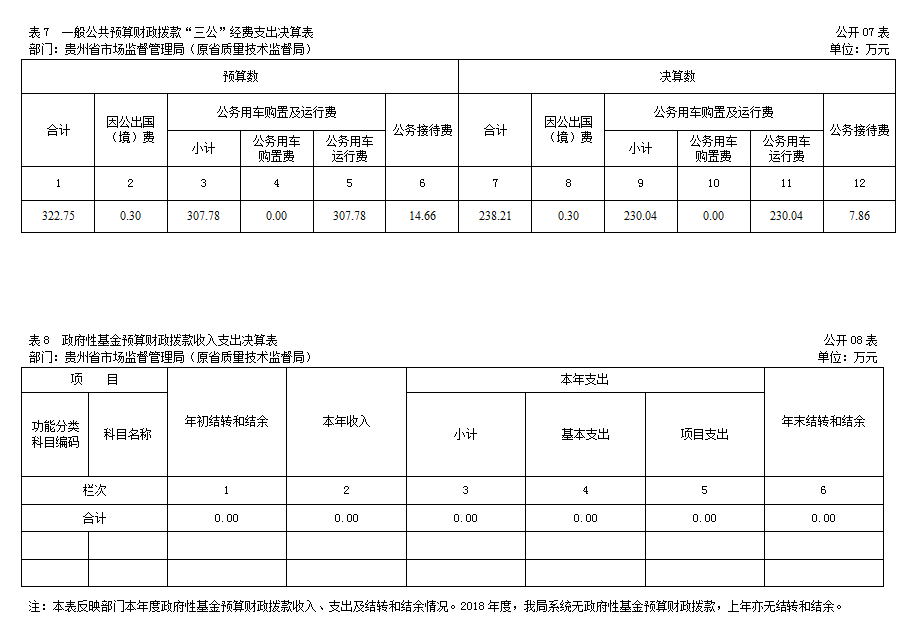

(七)原贵州省质量技术监督局2018年度一般公共预算财政拨款“三公”经费支出决算情况说明

1.“三公”经费财政拨款支出决算总体情况说明

2018年度“三公”经费财政拨款支出预算为322.75万元,支出决算为238.21万元,决算数小于预算数,主要原因是本年度我局机关及下属事业单位,严格按照中央转变作风、厉行节约的有关要求,切实加强“三公”经费管理,合理控制“三公”经费支出,杜绝了铺张浪费,使“三公”经费支出较上年减少。

2.“三公”经费财政拨款支出决算具体情况说明

2018年度“三公”经费一般公共预算财政拨款支出决算238.21万元,比上年增加38.14万元,增长19.06%,增加原因是我局公务车辆逐年老化、机械故障问题频发,导致车辆维修、保养费用增加,因此公务用车运行费较上一年度有所增加。其中,因公出国(境)费支出0.3万元,占0.13%,比上年减少0.22万元,降低42.31%,减少原因是根据外事办当年出国(境)任务工作安排实际申报预算开支;公务用车购置及运行维护费支出230.04万元,占96.57%,比上年增加40.50万元,增长21.37%,增加原因是我局公务车辆逐年老化、机械故障问题频发,导致车辆维修、保养费用增加;公务接待费支出7.86万元,占3.30%,比上年减少2.15万元,降低21.48%,减少原因是我局机关及下属事业单位,严格按照中央转变作风、厉行节约的有关要求,切实加强公务接待管理,合理控制公务接待经费支出,杜绝了铺张浪费,使公务接待费支出较上年减少。具体情况如下:

(1)因公出国(境)费支出0.3万元。原贵州省质量技术监督局全年使用一般公共预算财政拨款安排的出国(境)团组 1个,累计1人次。开支内容是学习培训期间发生的差旅费。

(2)公务用车购置及运行维护费230.04万元,其中,公务用车购置0万元,购置0辆公务用车;公务用车运行维护费230.04万元。主要用于我局机关及所属各单位的执法办案用车、抽样检验等用车的报废更新以及开展执法打假、特种设备安全监察、食品相关产品生产监督管理、标准、计量、认证认可监督管理等工作所需的公务用车燃料费、维修费、过路过桥费以及保险费等支出。2018年,单位开支财政拨款的公务用车保有量为56辆。

(3)公务接待费7.86万元。具体是:

国内公务接待支出7.86万元,主要是我局机关及所属各单位与相关部门、技术机构等单位,就质量、计量、标准化管理、食品相关产品监管、特种设备监察、产品质量监督以及跨省市检验检测技术合作等有关事项开展工作交流的餐饮、住宿等公务接待费用。原贵州省质量技术监督局2018年国内公务接待67批次,385人次。

(八)政府性基金预算收入支出决算情况说明

原贵州省质量技术监督局2018年无政府性基金预算财政拨款,本年收入0万元,本年支出0万元。

(九)其他重要事项的情况说明

1、机关运行经费支出情况。

2018年原贵州省质量技术监督局机关运行经费支出380.69万元,比2017年增加79.10万元,增长26.23%,主要原因:一是我局机关及下属参公单位人员的公车改革补贴纳入了日常公用经费核算,其他交通费用增加。二是2018年水电费、手续费、办公设备维修(护)等费用有所增加。

2、政府采购支出情况。

2018年原贵州省质量技术监督局政府采购支出总额5,717.17万元,其中:政府采购货物支出2,817.90万元、政府采购工程支出0万元、政府采购服务支出2,899.27万元。

3、国有资产占用情况。

截至2018年12月31日,原贵州省质量技术监督局共有车辆69辆,其中,其中:副部(省)级及以上领导用车0辆、主要领导干部用车0辆、机要通信用车1辆、应急保障用车4辆、执法执勤用车0辆,特种专业技术用车10辆,离退休干部用车5辆、其他用车49辆(其他用车主要是直属事业单位保留的一般公务用车);单位价值50万元以上通用设备148台(套),单位价值100万元以上的专用设备8台(套)。

4、2018年度预算绩效情况说明

(1)预算绩效管理工作开展情况

根据财政预算管理要求,我单位组织对2018年度一般公共预算项目支出开展了绩效自评工作。共计4个项目进行了绩效自评,涉及资金12,329.86万元,自评覆盖率达到100%。

(2)部分项目支出绩效自评结果

项目一:质量技术监督与检验检疫事务专项经费项目

根据年初设定的绩效目标,本项目已完成全部目标任务,自评得分为98.41分。发现的主要问题及原因:一、认真准备第二届贵州省省长质量奖及提名奖拟奖名单上省政府常务会议审议资料,并于2018年3月23日通过常务会议审议。配合省人社厅做好贵州省省长质量奖报批有关工作,全国评比达标表彰工作协调小组批复我省设立“贵州省省长质量奖”表彰项目。8月7日,省政府印发《省人民政府关于授予第二届贵州省省长质量奖的决定》(黔府发〔2018〕23号),授予瓮福集团、贵州桥梁、贵阳老干妈等3家企业为第二届贵州省省长质量奖,贵州航天电器、贵州益佰、贵州国台、贵州安大航空锻造、西江苗寨等5家企业为第二届贵州省省长质量奖提名奖。8月8日,谌贻琴省长在全 省质量发展大会上为第二届贵州省省长质量奖及提名奖获奖企业颁奖。二、2018年新评定贵州省名牌产品238个,截至目前有效期内的贵州省名牌产品723个。三、对全省工业产品和食品相关产品开展监督抽查工作,共完成监督抽查4070批次;编制监督抽查产品质量分析报告2篇;发布抽查公告114期、通报122期;监督抽查不合格产品后处理时限少于90天。四、我省共参与20项国家标准的制定,发布省级地方标准98项,完成农业标准化示范区绩效考核5项。

附:项目支出绩效自评表(详见附件1)

项目二:贵州省质量技术监督重点实验室建设资金项目

根据年初设定的绩效目标,本项目已完成全部目标任务,自评得分为100分。发现的主要问题及原因:通过本次重点实验室建设资金的投入,提高了我省在绿色建材和食品的检验检测水平,增强政府主管部门的监管效能,提升食品质量安全的风险监控能力,实现食品农产品质量风险早发现、早研判、早预警、早处置,帮助食品生产企业、餐饮业严把原辅材料质量关;保证食品质量安全,保障广大人民群众的身体健康;为顺利完成国家绿色建材质量监督检验中心(贵州)筹建任务奠定基础,完成2018年贵州省质量技术监督重点实验室建设资金项目任务。

附:项目支出绩效自评表(详见附件2)

项目三:非税成本性支出项目

根据年初设定的绩效目标,本项目已完成全部目标任务,自评得分为69.87分。发现的主要问题及原因:绩效指标申报不全面,效益指标未申报,影响最终绩效指标自评。

附:项目支出绩效自评表(详见附件3)

项目四:国家质检中心贵阳检验基地(二期)工程建设项目

根据年初设定的绩效目标,本项目已完成部分目标任务,自评得分为67.81分。发现的主要问题及原因:因实验室设计较为复杂,涉及设备、人员、环境条件等因素较多,且办理前期手续复杂、审批部门较多、流程长,未能在2018年度正式开工建设,但所有工程进度仍有序推进。实际设计总建筑面积为30474.79㎡,完成工程进度25%未完成,建设实施周期≤3年,2018年使用资金152.5766万元。该项目的建设为加强全省检验检测综合能力提供了良好的硬件基础。

附:项目支出绩效自评表(详见附件4)

四、名词解释

(一)财政拨款收入:指同级财政当年拨付的资金。

(二)上级补助收入:指事业单位从主管部门和上级单位取得的非财政补助收入。

(三)事业收入:指事业单位开展专业业务活动及其辅助活动所取得的收入。

(四)经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

(五)附属单位缴款:指事业单位附属的独立核算单位按有关规定上缴的收入。

(六)其他收入:指除上述“财政拨款收入”、“事业收入”、“经营收入”、“附属单位缴款”等之外取得的收入。

(七)用事业基金弥补收支差额:指事业单位在当年的“财政拨款收入”、“财政拨款结转和结余资金”、“事业收入”、“事业单位经营收入”、“其他收入”不足以安排当年支出的情况下,使用以前年度积累的事业基金(即事业单位当年收支相抵后按国家规定提取、用于弥补以后年度收支差额的基金)弥补本年度收支缺口的资金。

(八)上年结转和结余:指以前年度支出预算因客观条件变化未执行完毕、结转到本年度按有关规定继续使用的资金,既包括财政拨款结转和结余,也包括事业收入、经营收入、其他收入的结转和结余。

(九)结余分配:反映单位当年结余的分配情况。

(十)年末结转和结余:指本年度或以前年度预算安排、因客观条件发生变化无法按原计划实施,需要延迟到以后年度按有关规定继续使用的资金,既包括财政拨款结转和结余,也包括事业收入、经营收入、其他收入的结转和结余。

(十一)基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

(十二)项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

(十三)经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

(十四)对附属单位补助支出:指事业单位发生的用非财政预算资金对附属单位的补助支出。

(十五)“三公”经费:纳入同级财政预决算管理的“三公”经费是指用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的住宿费、旅费、伙食补助费、杂费、培训费等支出;公务用车购置及运行费反映单位公务用车购置费及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

(十六)机关运行经费:为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

(十七)一般公共服务支出-质量技术监督与验检检疫事务-行政运行科目:反映行政单位(包括实行公务员管理的事业单位)的基本支出。

(十八)一般公共服务支出(类)-质量技术监督与验检检疫事务(款)-一般行政管理事务(项)科目:反映行政单位(包括实行公务员管理的事业单位)未单独设置项级科目的其他项目支出。

(十九)一般公共服务支出(类)-质量技术监督与检验检疫事务(款)-质量技术监督行政执法及业务管理(项)科目:反映质量技术监督部门依据法律、法规开展行政执法事务以及质量管理、质量监督、计量管理、标准化、特种设备安全监察、纤维检验等业务管理事务的支出。

(二十)一般公共服务支出(类)-质量技术监督与验检检疫事务(款)-质量技术监督技术支持(项)科目:反映质量技术监督部门用于补充、更新、完善技术手段和技术保障条件等技术支持事务的支出。

(二十一)一般公共服务支出(类)-质量技术监督与验检检疫事务(款)-标准化管理(项)科目:反映标准化管理方面的支出。

(二十二)一般公共服务支出(类)-质量技术监督与验检检疫事务(款)-信息化建设(项)科目:反映质检部门用于信息化建设方面的支出。

(二十三)一般公共服务支出(类)-质量技术监督与检验检疫事务(款)-事业运行(项)科目:反映事业单位的基本支出,不包括行政单位(包括实行公务员管理的事业单位)后勤服务中心、医务室等附属事业单位。

(二十四)一般公共服务支出(类)-质量技术监督与检验检疫事务(款)-其他质量技术监督与检验检疫事务支出(项)科目:反映除上述项目(行政运行、一般行政管理事务、机关服务、出入境检验检疫行政执法和业务管理、出入境检验检疫技术支持、质量技术监督行政执法及业务管理、质量技术监督技术支持、认证认可监督管理、标准化管理、信息化建设、事业运行等)以外其他用于质量技术监督与检验检疫事务方面的支出。

(二十五)住房保障支出(类)住房改革支出(款)住房公积金(项)科目:指按照《住房公积金管理条例》和其他相关规定,由单位及其在职职工以职工工资为缴存基数,分别按照一定比例缴存的长期住房储金。行政单位缴存基数包括国家统一规定的公务员职务工资、级别工资、机关工人岗位工资和技术等级(职务)工资、年终一次性奖金、特殊岗位津贴、规范后发放的工作性津贴和生活性补贴等;事业单位缴存基数包括国家统一规定的岗位工资、薪级工资、绩效工资、特殊岗位津贴等。单位和职工住房公积金缴存比例均不得低于5%,不得高于12%。

(二十六)商业服务业等支出(类)-其他商业服务业等支出(款)-其他商业服务业等支出(项)科目:反映其他商业服务业等支出中除上述项目(服务业基础设施建设支出)以外的其他支出。

(二十七)社会保障和就业支出(类)-行政事业单位离退休(款)-机关事业单位基本养老保险缴费支出(项)科目:反映机关事业单位实施养老保险制度由单位缴纳的基本养老保险费支出。

(二十八)社会保障和就业支出(类)-行政事业单位离退休(款)-机关事业单位职业年金缴费支出(项)科目:反映机关事业单位实施养老保险制度由单位实际缴纳的职业年金支出。

附件:

4. 国家质检中心贵阳检验基地(二期)工程建设项目_绩效自评表

省市场监管局(原省质监局)

2019年9月6日

主办单位:贵州省市场监督管理局(知识产权局) 联系地址:贵州省贵阳市中华南路66号 政府信息依申请公开邮箱:g51423324@163.com

咨询电话:0851-85818517 政务服务便民热线:12315;12345

黔ICP备18011425号 贵公网备案52010202001752号 网站标识码:5200000093

贵公网备案52010202001752号 网站标识码:5200000093

为确保最佳浏览效果,建议您使用Microsoft Edge、Chrome、Firefox、360极速版等主流浏览器浏览本网站

如果您使用的是双核浏览器,请切换至极速模式访问